Как управлять рисками в автосервисе?

Давайте вначале посмотрим на статистические данные банкротств предприятий малого и среднего бизнеса. С нашей точки зрения статистика банкротств предприятий может рассматриваться как барометр качества предпринимательских концепций, положенных в основу создания и развития предприятий автосервиса.

За период с 2012 по 2013 год было зарегистрировано свыше 32000 банкротств предприятий, значительная доля из которых станции технического обслуживания автомобилей.

Что же является типичными причинами случаев банкротства. 120 экспертов из разных регионов страны занимались сбором и структурированием этих данных и обнаружили 58 видов причин банкротств, классифицированных по 14 категориям. Вашему вниманию предлагается подробный разбор причин банкротств СТО.

На рисунке вы видите, какие области бизнеса явились причиной банкротства. Проанализируйте, какие причины банкротств вы выделите как характерные и для вашего бизнеса?

По данным экспертов, 79 % банкротств происходили из-за отсутствия системы контроллинга на предприятии, т.е. системы тактического попроцессного и финансового управления предприятием. А именно, из-за отсутствия предпринимательского планирования, расчета затрат, следствием чего явились проблемы с финансами и кассовые разрывы, первопричиной которых была слишком низкая доля собственного капитала в предприятии и слишком низкое кредитное доверие банков к такого рода предприятиям.

Отсутствие системы финансового контроля и управления дебиторской задолженностью явились причиной 64% случаев банкротства.

Следующей причиной печальной статистики стал слишком короткий срок финансового планирования, не продуманная стратегия финансирования предпринимательских проектов, не согласованное финансирование различных этапов проведения работ, что привело, в конечном счете, к банкротству предприятия.

Следующей причиной явилось слабое руководство предприятием, диктатура одного человека, концентрация всех усилий на одной выдвинутой руководством концепции — это явилось причиной 57% случаев банкротства автопредприятий.

Тяжеловесная организационная структура, недостаточное внимание к организации взаимодействия подразделений СТОА, слабая и непрозрачная структура бизнес-процессов, не ясные регламенты распределения компетенций вызвали 44% случаев их банкротств.

Ошибки инвестирования привели к банкротству 42% предприятий

Следующими причинами банкротств явились ошибки в производственном планировании, устаревшие технологии, слишком большая глубина обработки (например, ремонт агрегатов), технологическая негибкость, недостаточная загрузка производственных мощностей и недостаточно внимательное отношение к развитию событий на рынке.

Следующим блоком причин банкротств явилась отсутствующая или низкая мотивация сотрудников и руководителей, не достаточно продуманная регламентация замещения вакантных должностей и невнимание к планированию карьеры, конфликты между руководителями высшего звена и совладельцами бизнеса.

Следующими по очереди явились причины низкой приспособленности к условиям рынка, ошибки в ценовой политике и неучет изменений конъюктуры рынка вследствие глобализации, которые привели компании к кризису.

В 28% случаев опасность игнорировалась из-за недостаточного знания об изменениях на рынке, отсутствия доверия к сотрудникам и поставщикам.

Отсутствие продуманной стратегии сбыта, концентрация на работе здесь и сейчас привело к кризису 27% предприятий.

Проблемы с персоналом. Отсутствие гибкой системы согласования численности сотрудников с необходимыми объемами работ. Мотивация сотрудников была слишком низкой. Имели место большое число отсутствующих сотрудников из-за болезни и высокая текучесть кадров.

Ошибки при наборе персонала и большая текучесть кадров вызвала кризис.

Недостатки постановки и слабый контроль достижения целей, инвестиции в ошибочные цели, ошибки в оценке необходимости кооперации с другими предприятиями (например, аутсорсинг малярного бизнеса), ошибки в мероприятиях операционного контроля со стороны руководителей привели к кризису и банкротству предприятий в 21% случаев.

Сюда добавляется частая смена руководства компаний, которая в 21% случаев привела к кризису и последующему банкротству.

Практически все названные причины случаев банкротства – это та работа, которую плохо сделали руководители как высшего, так и среднего звена – т.е. менеджмент. Таким образом, все эти банкротства можно отнести к просчетам и недальновидности руководства компаний. Но это только одна сторона медали, другой стороной являются внешние причины, влияние которых на развитие печального сценария не следует недооценивать.

Такие факторы как плохая платежная дисциплина клиентов привела к 82% случаев кризиса на предприятиях: здесь отсутствовала хорошо поставленная система работы с дебиторской задолженностью. Имели место трудности в вопросах применения законодательства, в вопросах финансирования через банки, отказ участников рынка сотрудничать с предприятиями, находящимися на грани банкротства.

Как возникает кризис на предприятии?

Давайте рассмотрим, что является типичными симптомами негативного развития событий с бизнесом предприятия в сфере обслуживания автомобилей. Как развивается сценарий кризиса на СТО?

Развитие кризиса на предприятии это всегда история, т.е. последовательность развития ряда негативных событий. Оно начинается с едва различимых слабых сигналов, поступающих из различных направлений и подразделений, которые далее объединяются в комплекс проблем. Бизнес начинает потрясывать, и вдруг это слабое подрагивание начинает усиливаться и внезапно превращается в цунами.

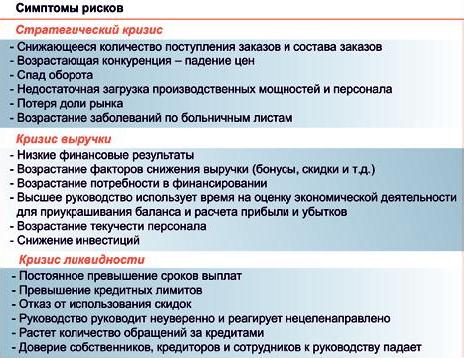

Симптомы грядущего банкротства

Стратегический кризис проявляется в виде снижения поступления новых заказов либо снижения количества постоянных заказов, возрастания конкуренции и падения цен, снижения оборотов по продаже различных видов продукции и услуг, снижения загрузки производственных мощностей и персонала, потери доли рынка, потери рынков сбыта, роста больничных.

Если стратегический кризис перерастает в кризис выручки, то мы видим низкие результаты бизнеса в целом, возрастание количества механизмов уступок, снижающих выручку (это бонусы и другие скидки), рост потребности в финансах и финансировании. В это время руководство использует время, отведенное на составление отчетности по бизнесу, на различного рода украшательства баланса. Имеет место рост текучки кадров. Снижается уровень инвестиций, снижается уровень инновативности в деятельности предприятия, или вообще отсутствует всякая новаторская инициатива.

В финальной стадии кризиса (кризис ликвидности) – это превышение сроков выплат, превышение выплат по кредитным обязательствам, отказ от использования скидок, снижается доверие к руководству компании как со стороны совладельцев и собственников, так и со стороны сотрудников. Руководство действует неуверенно, скованно и реагирует либо запоздало, либо невпопад.

Что делать?

Страны Западной Европы столкнулись с этой ситуацией чуть раньше нас и смогли выработать систему профилактики банкротств. В Западной Европе, и в частности в Германии с конца 90-х годов работает весьма эффективная система профилактики банкротств в сфере частной предпринимательской деятельности. Эта система основана на законе KonTraG. АСА предлагает использовать данную методику и на российском рынке.

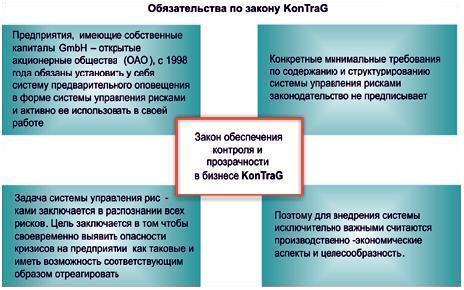

Что такое закон KonTraG?

Согласно этому закону предприятия, работающие на собственном капитале, обязаны внедрять систему предварительного оповещения о возможности возникновения кризиса неплатежеспособности в форме системы управления рисками. Руководство такого предприятия обязано внедрить такую систему и активно ее использовать. При этом законодатели оставили предпринимателям определенную свободу действий в форме того, что руководители сами решают в какой форме будет реализована эта система, как она будет выглядеть. Главное – эта система должна быть целесообразной и система управления рисками должна быть в состоянии, распознавать, трактовать риски и адекватно уметь реагировать на предотвращение и устранение этих рисков. При помощи своего закона KonTrag немцы обязали своих предпринимателей по большей части владельцев и собственников бизнеса брать на себя ответственность за последствия либо неверных, либо несвоевременных, а также слабо подготовленных решений. В Германии законом KonTraG была рождена обязанность предпринимателей отвечать перед государством за последствия как неверных, так и не своевременно принятых бизнес-решений своими личными деньгами, и обязанность доказывать, что с их стороны были предприняты все управленческие и предпринимательские действия, чтобы конечный потребитель получил качественный продукт или услугу, и отсутствовал источник ущерба или рекламаций. В результате этого появилась необходимость внедрения на предприятии системы предварительного оповещения в форме системы управления рисками в бизнесе.

Как использовать зарубежный опыт на российском рынке?

Автомобильная сервисная ассоциация предлагает использовать механизм предварительного оповещения в форме системы управления рисками. Данный механизм предварительного оповещения об опасности кризиса включает в себя мероприятия по профилактике кризиса, как стратегии, так и выручки и ликвидности. Здесь речь идет в первую очередь о том, чтобы уничтожать потенциальные стратегические риски в зародыше. Ведется работа над выявлением скрытых, латентных рисков кризиса получения выручки. Все сотрудники и руководители предприятия через систему управления рисками ведут борьбу за сохранение существования компании, устраняя риски ликвидности.

Для реализации всех этих целей требуется внедрение системы попроцессного бизнес контроллинга, составной частью которого является успешно работающая система управления рисками.

Руководители высшего и среднего звена работающего без попроцессного бизнес-контроллинга подобны капитану корабля, который плывет в открытом море в тумане и без компаса.

В данной статье авторами предлагается концепция практического внедрения попроцессного бизнес-контролинга и системы управления рисками, состоящая из пяти шагов.

Как инструменты можно применить для профилактики рисков

Итак, шаг первый – анализ актуальной ситуации на предприятии

Шаг второй – анализ и оценка рисков на предприятии

Шаг третий – это развитие организации

Шаг четвертый – введение системы управления рисками на предприятии

Шаг пятый — это аудит, периодическая проверка и согласование системы

Вспомогательными средствами по шагу первому могут служить чек-листы (проверочные списки) и интервью с сотрудниками и руководителями. По шагу второму – это такие инструменты как механизм идентификации и классификации рисков в бизнесе предприятия, оценка уже имеющихся инструментов профилактики рисков и оценка их результативности. На шаге третьем мы занимаемся построением организационной и попроцессной структуры предприятия, определением индикаторов оценки рисков, определением классов рисков, разработкой методов и созданием отчетности по системе управления рисками. На четвертом шаге осуществляется внедрение и доведение до сведения задач и ответственности до всех сотрудников и руководителей предприятия. Все участвующие в проекте сотрудники и руководители информируются и включаются в работу системы управления рисками. Определяются основные принципы работы системы и правила коммуникации – т.е. проведения встреч, совещаний, распределение обязанностей и ответственности. Определяется, кто, что делает и когда отчитывается по своей работе в системе управления рисками. На пятом шаге специалисты и руководители работают над выявленными рисками, проводятся обсуждения и принимаются решения, как поступать в том или ином случае. Разрабатываются как планы, так и назначаются сроки реализации мероприятий, осуществляется измерение их эффективности для бизнеса.

В конце концов, речь идет о том, чтобы поддерживать созданную систему в рабочем состоянии и приспосабливать ее к меняющимся условиям.

Какие минимальные требования для организации системы управления рисками

Авторы также предлагают обсудить минимальные требования к создаваемой системе управления рисками. В первую очередь требуется организационная платформа в виде помещений, персонала, фонда заработной платы. Определение ответственных, периодичности проведения отчетов о проделанной работе. Следует фокусироваться в первую очередь на рисках, которые сулит рынок. Рассматриваем стратегические риски, оперативные риски, финансовые риски.

Давайте более детально остановимся на оперативных рисках. Исследования показали ,что не видимые на первый взгляд затраты, скрывающиеся за оперативными рисками, могут составлять до 10% общих затрат предприятия. Предприятию имеет смысл поработать над снижением этих затрат и рисков их возникновения. К этому можно добавить невидимые потери, которые возникают из неудовлетворенности клиентов и потери имиджа предприятия в глазах клиентов, как постоянных, так и потенциальных.

Важно на первом этапе научиться воспринимать и видеть симптомы будущего кризиса и оценивать их как риск. Из которых нужно извлекать уроки и работать над повышением качества управленческих решений. Нужно стараться снижать долю ошибочных решений в общем количестве управленческих решений. Стремиться повышать надежность и точность планирования. Работать над повышением надежности прогнозов. Стабилизировать результаты бизнеса. Работать над позитивными результатами для высшего руководства в вопросах рисков наступления ответственности производителя за конечную продукцию и услуги. Следует повышать кредитное доверие банков и инвесторов к компании. Следует работать над снижением затрат на финансирование. Таким образом, предприятие повышает свой имидж на рынке и культуру предпринимательства.

Источник

Автосервис. Управление рисками: Практическое пособие

Владислав Волгин, 2013

Книга подготовлена практиком и рекомендована в качестве практического пособия для специалистов в сервисе колесной и гусеничной техники. Управление рисками активно применяется в крупных компаниях, есть обширная литература. Но в автосервисном бизнесе о серьезных наработках в этом направлении не слышно. Управленцам негде получить знания в этой области. В настоящей книге освещены лишь те вопросы управления рисками, которые касаются именно специфики автосервиса и не затрагиваются в других книгах.

Оглавление

Приведённый ознакомительный фрагмент книги Автосервис. Управление рисками: Практическое пособие предоставлен нашим книжным партнёром — компанией ЛитРес.

Под риском понимается возможная опасность, являющаяся следствием деятельности или поведения человека. Как экономическая категория риск — это событие, в случае свершения которого возможны три экономических результата: отрицательный (проигрыш, ущерб, убыток), нулевой, а также положительный (выигрыш, выгода, прибыль).

Неопределенность — неизбежная характеристика условий хозяйствования, поэтому риск — элемент принятия любого решения. Понятие «неопределенность» характеризует ситуацию, когда вероятность наступления негативных событий оценить заранее невозможно.

Понятие «риск» применяют для ситуации, когда наступление негативных событий весьма вероятно и может быть оценено количественно.

Выделяют следующие категории рисков: природно-естественные, экологические, политические, транспортные, коммерческие (имущественные, производственные, торговые, финансовые) риски. Финансовые риски многочисленны: ликвидности, инвестиционные, упущенной выгоды, снижения доходности, процентные, банкротства и др.

Зоны возможных потерь делятся на четыре категории:

♦ потеря собственности (из-за уничтожения или хищения как вещественных, так и невещественных активов);

♦ потеря дохода (из-за уменьшения поступлений или увеличения расходов вследствие несчастного случая);

♦ юридическая ответственность перед другими лицами включая служащих какой-либо компании;

♦ потеря ведущих работников компании (из-за несчастных случаев или смерти).

Одно событие может повлечь за собой несколько видов потерь.

Примеры существенных бизнес-рисков, которые могут иметь репутационное и финансовое воздействие:

♦ риски устойчивости бизнеса;

♦ риск уменьшения в зоне действия автосервиса парка моделей машин, с которыми работает автосервис;

♦ риск уменьшения притока новых клиентов;

♦ риск увеличения количества конкурентов;

♦ риск административных воздействий;

♦ риск воздействий злоумышленников;

♦ риск отключения электроэнергии, водоснабжения;

♦ риск природных или техногенных катастроф.

♦ риск роста количества претензий по качеству;

♦ риск оттока клиентов;

♦ риск снижения репутации;

♦ риск недостатка квалифицированных кадров;

♦ риск недостатка квалифицированных управленцев;

♦ риск травматизма вследствие нарушений правил охраны труда;

♦ риск выхода из строя оборудования;

♦ риск повреждения автомобилей клиентов при местных перегонах и маневрировании на территории и в помещениях;

♦ потери времени на ожидание запчастей, материалов;

♦ потери времени на ожидание опаздывающих сотрудников;

♦ потери времени на блуждания специалистов по цеху в поисках инструмента, материалов, бригадира, техдокументации;

♦ задержки отгрузок поставщиками запчастей;

♦ опоздание в высылке заказов поставщикам;

♦ потери на складе вследствие порчи, путаницы адресов и номеров;

♦ потери или порча товаров в пути.

Управление уровнем риска

Принятие решений определяется долговременными и кратковременными факторами, относящиеся к той же личности. Долговременные факторы: уровень образования и культурный уровень, статус человека, профессия, принадлежность к конкретному поколению, пол, возраст и черты характера. Кратковременные факторы: специфические цели, необходимость принимать решения вовремя, рассеянность из-за стрессовых событий, настроение, усталость и т. п. Мотивы рискованного поведения при выработке решений зависят от целей и других причин: поиск разнообразия, любопытство, авантюризм.

Уровень риска, допускаемый человеком для себя и своей зоны ответственности, определяют: прошлый опыт, собственная оценка рискового потенциала в текущей ситуации и степень уверенности личности в своей способности принимать правильные решения в согласии с ситуацией.

Каждый знает, что может допустить неверное решение или благодаря собственному поведению, или из-за поведения других участников бизнес-процессов, которое невозможно ни предсказать, ни проконтролировать.

Большинство рисков пассивно принимается, как неизбежное следствие несвободного выбора своих действий.

Теория гомеостаза (саморегулирования) допустимого уровня риска утверждает, что в любой сфере деятельности человек допускает определенный уровень субъективно оцененного риска для безопасности и других важных для него аспектов, в обмен на преимущества, которые он надеется получить от этой деятельности. Перспективы безопасности заключены внутри человеческого бытия, а не в техносфере.

Допустимый (планируемый, целевой) риск — уровень риска, который человек считает допустимым для получения максимально возможных выгод от своей деятельности или поступков. Поскольку нулевой риск не способствует достижению цели, то человек задает свой уровень планируемого риска выше нуля, чтобы он обеспечивал максимальную выгоду от выбранного стиля поведения.

Допустимый уровень риска определяется человеком как уровень субъективного риска, при котором разницу между доходом и затратами он намерен максимизировать.

Планируемый уровень риска определяется четырьмя категориями мотивационных факторов:

♦ ожидаемые выгоды от различных типов рискованного поведения: например, выигрыш во времени, радость рискованных операций;

♦ ожидаемая стоимость разных типов рискованного поведения: например, дополнительные затраты;

♦ ожидаемый доход от различных типов безопасного поведения: например, страховые скидки;

♦ ожидаемые затраты при различных типах безопасного поведения: например, приобретение противопожарного оборудования.

Руководитель непрерывно определяет степень риска, которую способен выдержать он сам и ресурсы его предприятия и сравнивает эту степень с количеством ощущаемого в ходе деятельности риска. Если уровень испытываемого риска ниже допустимого, руководитель меняет свои действия, чтобы увеличить свое ощущение риска, если риск выше допустимого, руководитель действует осторожнее, чтобы реально ощущаемый риск соответствовал допустимому уровню. Некоторые из корректирующих действий дают немедленный эффект, другие приводят к долговременным последствиям. Выбор бизнес-политики — пример долговременного решения.

Планируемый уровень риска будет относительно низким, если человек уверен в своем мастерстве, и высоким, если человек сомневается в своих возможностях. Люди стремятся уменьшить расхождение между планируемым и ожидаемым риском до уровня ниже установленной ими разницы. Человек полагает, что сделанный им выбор принесет ему наибольшую пользу.

Объективного уровня риска не существует. Некоторые люди переоценивают риск, другие недооценивают — некорректное восприятие объективного риска свойственно всем. Планируемый уровень риска зависит от профессионализма руководителя, его сиюминутного восприятия, его бдительности, склонности к взаимодействию с другими участниками.

Люди склонны к ожиданиям оптимистичным и чаще недооценивают риск. Нереалистичный оптимизм является характерной чертой нормального человеческого мышления. Увеличение осторожности происходит после непосредственной угрозы. Осторожность падает, когда долгое время все идет хорошо.

Задача руководителя состоит не в минимизации риска, а в оптимизации его путем приведения в соответствие с планируемым уровнем. Человек пытается привести свой целевой уровень риска в соответствие с максимальной выгодой, которую он может получить от своих методов управления. Желание извлечь максимальную выгоду сильно стимулирует стремление к усовершенствованию в каком-либо мастерстве. Лучше развитие способностей и умений, облегчающих выбор способов действия, чем высокий уровень риска.

Большая частота проблем у некоторых руководителей связана с принятием ими уровня»выше среднего” риска, которое побуждает их принимать рискованные решения.

Навыки управленца и принятие риска независимы друг от друга. Плохие навыки не расширяют риск, если руководитель полностью осознает свои плохие навыки и принятый риск остается тем же самым. В принципе, люди низкой квалификации могут уменьшить риски, выбирая решения, которые соответствуют их уровню мышления и уменьшая реальный риск.

Но для приобретения опыта они должны вырабатывать решения выше их уровня компетентности и комфорта, и поэтому они испытывают большее количество риска. Молодые люди склонны рассматривать риск опасных действий как довольно низкий, потому что они имеют меньше обязанностей перед другими, они редко женаты и имеют детей, у них меньше достатка. Кроме возможных финансовых или репутационных потерь, им нечего терять, идя на риск. Но они могут извлечь пользу от опасного поведения — например, показывая свою смелость, они могут заслужить авторитет среди коллег и друзей, которые тоже хотят быть смелее.

Три слагаемые мастерства, которые влияют на планируемый уровень риска и последующие действия: способности восприятия, способности к принятию решений и управленческие навыки. Способности восприятия определяются надежностью, с которой субъективное восприятие риска личностью соответствует объективному риску. Способности восприятия включают возможность корректного определения собственных способностей к принятию адекватных решений. Это важно, потому что личности с ограниченным умением принимать решения или недостаточным мастерством рискуют мало, если осознают свои ограничения и действуют соответственно.

Но, если способные и умелые начнут переоценивать свое мастерство, это приведет к большему риску, чем у неспособных и неумелых. Аналогично, руководители с очень большими уровнями всех трех слагаемых мастерства, но с высоким уровнем запланированного риска, вероятнее попадут в коллизии, чем люди с низким уровнем мастерства.

Исследования дают следующие результаты:

♦ с возрастом готовность к риску падает;

♦ у более опытных работников готовность к риску ниже, чем у неопытных;

♦ у женщин готовность к риску реализуется при более определенных условиях, чем у мужчин;

♦ у военных командиров и руководителей предприятий готовность к риску выше, чем у студентов;

♦ с ростом отверженности личности в ситуации внутреннего конфликта растет готовность к риску;

♦ в условиях группы готовность к риску проявляется сильней, чем при действиях в одиночку, и зависит от групповых ожиданий.

Люди, которые боятся неудач, предпочитают малый или, наоборот, чрезмерно большой риск, где неудача не угрожает престижу.

Установка на боязнь рисков в работе зависит от трех факторов:

♦ степени предполагаемого риска;

♦ опыта неудач на работе.

Методы управления рисками

Управление рисками — это процесс минимизации потерь. Рисками можно управлять методами, позволяющими в определенной степени прогнозировать наступление рискового события и принимать меры к снижению уровня риска. Программы управления рисками призваны обеспечить максимальную защиту от рисков при минимальных издержках.

Они включают в себя:

♦ выбор таких мер управления риском, которые сочетали бы страхование и методы предотвращения убытков;

♦ претворение этих мер в жизнь и контроль их выполнения.

Управление рисками опирается на результаты оценки рисков, технико-технологический и экономический анализ потенциала и среды функционирования предприятия, действующую и прогнозируемую нормативную базу хозяйствования, экономико-математические методы, маркетинговые и другие исследования.

В процессе управления рисками используются следующие методы:

♦ методы уклонения от рисков;

♦ методы локализации рисков;

♦ методы распределения рисков;

♦ методы компенсации рисков.

Методы уклонения от рисков — превентивные, основываются на контроле рисков и предупреждении разрушительных событий с целью снижения вероятности и величины ущерба. Например, противопожарные мероприятия, отказ от услуг ненадежных партнеров, работа только с надежными потребителями и поставщиками, отказ от проектов, уверенность в эффективности которых вызывает сомнения.

Методы локализиции рисков используют в случаях, когда удается идентифицировать источники рисков — выделив опасный этап или участок деятельности, делают его контролируемым и таким образом снижают уровень конечных рисков предприятия. Например, минимизация потерь за счет соблюдения всех правил и нормативов, во избежание штрафных санкций.

Метод распределения рисков заключаются в распределении риска на нескольких участников бизнеса, путем объединения (с разной степенью интеграции) с другими предприятиями и физическими лицами. Для этого создаются акционерные общества, финансово-промышленные группы, различные консорциумы, ассоциации, концерны. предприятия приобретают акции друг друга или обмениваются ими.

К этой же группе методов управления рисками относятся различные варианты диверсификации:

♦ диверсификация деятельности — увеличение числа используемых технологий, расширение спектра предоставляемых услуг, ориентация на различные социальные группы потребителей, на предприятия разных регионов и т. п.,

♦ диверсификация рынков сбыта, т. е. работа одновременно на нескольких рынках, когда неудача на одном из них может быть компенсирована успехами на других;

♦ диверсификация закупок предполагает взаимодействие со многими поставщиками, позволяя ослабить зависимость предприятия от отдельных поставщиков сырья, материалов и комплектующих.

Методы компенсации рисков связаны с созданием механизмов предупреждения опасности. Например, управление пожарными рисками устанавливает основные принципы анализа и интерпретации пожарных рисков, применимые ко всем ситуациям, связанным с пожаром, ко всем установленным типам сценариев пожара.

Среди компенсационных методов следующие:

Стратегическое планирование — периодическая разработка сценариев развития и оценка будущего состояния среды хозяйствования для данного предприятия, прогнозирование поведения возможных партнеров или действий конкурентов, изменений в соответствующих секторах и сегментах рынка, в региональной и общеэкономической ситуации. Разумеется, эти прогнозы немыслимы без мониторинга социально-экономической и нормативно-правовой среды.

Создание системы резервов — на предприятии создаются страховые запасы сырья, материалов и комплектующих, резервные фонды денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются впрок новые контакты и связи.

Агрессивный маркетинг использует сегментацию рынка, оценку его емкости, организацию рекламных кампаний, анализ поведения конкурентов, выработку стратегии конкурентной борьбы, разработку политики и мер управления издержками и т. д.

Репрессивные методы управления риском направлены на подавление уже происходящего бедствия — например, борьба с пожаром, наводнением и т. п.

Большинство управленческих решений рискованны, что обусловлено нехваткой информации, наличием противоборствующих тенденций, элементами случайности, выработкой смелых решений, увеличивающих вероятность рисков.

Служба управления рисками

Важнейшая функция управления — создавать условия, необходимые для успешной деятельности предприятия, не максимализация прибыли, а устранение влияния рисков.

Служба управления рисками обязана предусматривать, анализировать и предупреждать наступление возможных рисков для деятельности предприятия, а при невозможности предупреждения — принимать меры для снижения ущерба от их действия.

Управление рисками не означает ликвидацию рисков, речь идет об их выявлении и реагировании на них. Управление рисками требует тщательной организации и регулярных перенастроек в меняющихся обстоятельствах деятельности предприятия.

Руководство предприятия определяет уровень допустимого риска, подходящего для среды деятельности предприятия, отрасли и ожиданий владельцев.

Управление рисками зависит от корпоративной культуры, отношения к управлению рисками и обеспечение правильных решений и действий, осуществляемых в условиях прессинга обстоятельств.

Неудачи многих предприятий объясняются несоблюдением фундаментального «закона необходимого разнообразия», согласно которому: «Управляющая система должна иметь еще большее разнообразие, чем управляемая». Средний и крупный автосервис — сложные системы, вот почему пытающиеся авторитарно управлять ими в одиночку владельцы или директоры обречены на неудачи, если не владеют методами управления рисками и решения логистических задач.

Необходимы два уровня реагирования на ожидаемые и непредвиденные риски: подготовка немедленного отклика на риски и подготовка к структурным рискам.

Готовность к структурному риску должна обеспечиваться специальной службой управления рисками, которая обязана:

♦ составлять перечни рисков и планы мероприятий на случай непредвиденных обстоятельств;

♦ осуществлять аудит сделок и хода их исполнения;

♦ проводить подготовку руководства и персонала;

♦ представлять руководству отчеты об особенностях рисков и готовности к ним.

Управление рисками по предложениям Службы управления рисками должно быть встроено в практику предприятия и бизнес-процессы. Руководство предприятия может обеспечить эффективность использования ресурсов и снизить вероятность дублирования усилий при работе по снижению уровня рисков путем интеграции управления рисками с существующими процессами в компании.

Выявление рисков должно быть встроено в:

♦ стратегическое и оперативное планирование;

♦ управление и принятие решений;

♦ планирование и выполнение проектов;

♦ процессы управления изменениями;

♦ управление исполнением договоров.

Управление рисками должно включать следующие меры:

♦ выявление существенных бизнес-рисков;

♦ ранжирование рисков на основе определения значимости;

♦ управление существенными бизнес-рисками;

♦ адреса рисков, где это необходимо;

♦ определить и обеспечить функционирование мер контроля.

Материальные риски должны быть подтверждены ссылками на стандарты бухгалтерского учета о существенности рисков и учитывать как количественные, так и качественные факторы. Бизнес-риски требуют подлинной связи рисков с бизнесом. Материальные бизнес-риски должны рассматриваться в целом на уровне всего предприятия.

Периодические отчеты Службы управления рисками должны включать:

♦ описание рисков и возможные последствия;

♦ вид текущего контроля, который поможет снизить вероятность наступления рисков и последствия его наступления;

♦ уверенность в эффективности текущего управления рисками;

♦ уровень допустимого риска, основанный на политике фирмы;

♦ необходимые действия для минимизации рисов.

Годовой отчет службы управления рисками должен включать:

♦ процессы, происходившие в течение года;

♦ обзор и обновление политики управления рисками;

♦ другая информация, касающаяся управления рисками;

♦ выявление существенных бизнес-рисков, в том числе профили и матрица рисков;

♦ резюме риск-отчетности об отдельных существенных бизнес-рисках, возникавшим в течение года.

Текст резюме руководства Службы управления рисками в годовом отчете должен содержать:

♦ утверждение руководства службы о том, что им был разработан и реализован соответствующий риск-менеджмент и система внутреннего контроля по управлению существенными бизнес-рисками компании;

♦ утверждение руководства службы о том, что оно эффективно управляло в течение года существенными бизнес-рисками.

Главная задача управления — устранение влияния рисков.

Это все обеспечивают управленцы, значит, их ошибки или неумения отражаются на доходности сервиса.

Необходим приказ: готовить для руководства ежедневно графики динамики заказов, динамики вакансий, динамики выручки и вы сможете контролировать эффективность работы соответствующих подразделений.

Источник