- Учет гарантийного ремонта в сервисном центре

- Как отразить в учете расходы на гарантийный ремонт (гарантийное обслуживание)

- Понятие гарантийного ремонта

- Расходы на гарантийный ремонт

- Бухучет: способы учета затрат

- Бухучет: прием товаров на ремонт

- Бухучет: создание и использование резерва

- Бухучет: отражение затрат

- Замена запчастей и комплектующих

- Учет у субъектов малого предпринимательства

- Налог на прибыль

Учет гарантийного ремонта в сервисном центре

Порядок учета расходов на проведение гарантийного ремонта имеет ряд особенностей. Важно, кто именно осуществляет ремонт (сервисный центр или изготовитель). Также существуют различные точки зрения по порядку отражения сумм расходов сервисного центра на проведение ремонта, которые возмещаются производителем.

Наталья Гашеева,

руководитель отдела методологии и контроля качества компании BDO Unicon Outsourcing

Продавец должен передать покупателю качественный товар, причем товар должен соответствовать требованиям качества, установленным договором купли-продажи, в течение гарантийного срока 1 .

Гарантийный срок – это период времени, в течение которого изготовитель или продавец гарантируют его соответствие требованиям договора, показателям качества, данным технического паспорта, а в случае обнаружения в товаре (работе) недостатка обязаны удовлетворить требования потребителя о бесплатном ремонте товара, его замене, возврате, уменьшении цены покупки 2 .

Гарантийный срок отсчитывается с момента передачи товара покупателю, если иное не предусмотрено договором купли продажи 3 .

Продавец вправе самостоятельно установить гарантийный срок, если изготовитель этого не сделал, или взять на себя дополнительные гарантийные обязательства по окончании гарантийного срока производителя, то есть фактически увеличить его 4 .

Гарантия нормальной бесперебойной работы, надежного функционирования, сохранения требуемых свойств, пригодности к использованию в течение гарантийного срока действует при условии соблюдения покупателем (потребителем) условий хранения и использования товара.

Под гарантийным ремонтом понимается ремонт, который осуществляется в период гарантийного срока.

Под гарантийным обслуживанием понимаются услуги, которые оказываются покупателю по техническому и иному обслуживанию товара в период гарантийного срока 5 . Целью гарантийного обслуживания является поддержание товара в состоянии, не требующем ремонта.

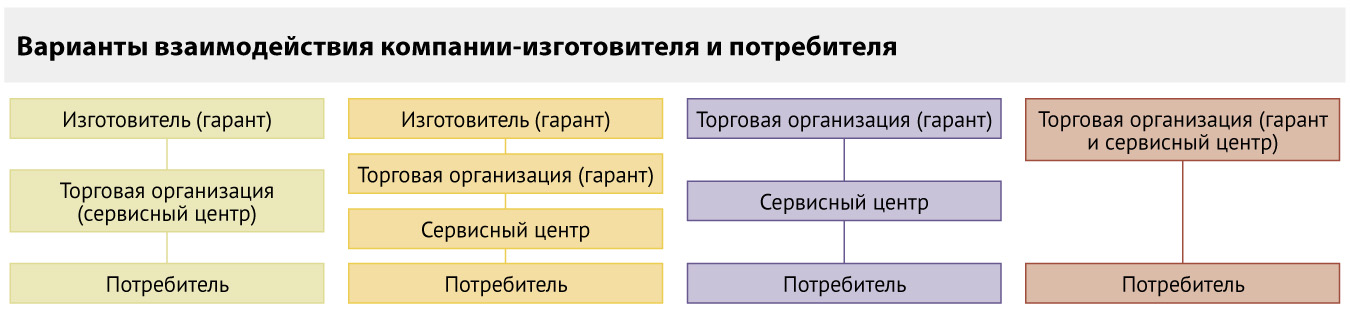

Изготовитель или продавец имеют право передать обязанность по гарантийному ремонту (обслуживанию) уполномоченной организации, в качестве которой могут выступать либо существующая специализированная организация, либо организация, специально созданная на территории РФ изготовителем (продавцом), в том числе и иностранным (так называемый сервисный центр). В качестве уполномоченного лица может выступать также индивидуальный предприниматель, зарегистрированный на территории РФ.

Сервисный центр (уполномоченная организация) выполняет определенные переданные ему изготовителем (или продавцом) функции на основании договора и за счет изготовителя (продавца). Изготовитель (продавец) за услуги, оказанные покупателю сервисным центром, выплачивает последнему вознаграждение, установленное договором.

Схемы работы при осуществлении гарантийного ремонта и гарантийного обслуживания представлены на рисунке ниже.

Бухгалтерский и налоговый учет

Сервисный центр, по сути, выполняет поручение продавца по проведению гарантийного ремонта и гарантийного обслуживания поставленных продавцом товаров за вознаграждение.

В бухгалтерском учете сумма вознаграждения, полученная по договору, учитывается как доходы от обычных видов деятельности 6 .

В учете делаются следующие записи:

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражена выручка от оказания услуг по гарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– начислен НДС с выручки от оказания услуг.

В налоговом учете вознаграждение относится к доходам от реализации 7 .

Что касается суммы возмещения расходов сервисного центра на гарантийный ремонт, полученной от изготовителя (или продавца), то встречаются два мнения по вопросу отражения ее в бухгалтерском и налоговом учете.

Чиновники указывают, что данную сумму в налоговом учете можно относить к доходам от реализации 8 . При этом в бухгалтерском учете эти суммы учитываются как доходы от обычных видов деятельности 9 :

ДЕБЕТ 76 (62) КРЕДИТ 90-1

– отражены в составе доходов от обычной деятельности суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

Однако некоторые специалисты считают, что такое возмещение расходов можно учитывать в составе внереализационных доходов 10 при налогообложении прибыли, а в бухгалтерском учете – относить к прочим доходам (как возмещаемые убытки) 11 :

ДЕБЕТ 76 (62) КРЕДИТ 91-1

– отнесены к прочим доходам суммы возмещаемых изготовителем (продавцом) расходов сервисного центра.

По мнению автора, обе точки зрения имеют право на существование, однако, учитывая порядок отражения в бухгалтерском и налоговом учете расходов, связанных с ремонтом и обслуживанием, первый вариант признания расходов выглядит более логичным.

Отметим, что документальным подтверждением полученных доходов является отчет сервисного центра.

В отношении расходов, связанных с гарантийным обслуживанием и ремонтом товара, стоит отметить, что в бухгалтерском учете они учитываются как расходы по обычным видам деятельности 12 , а в налоговом – как прочие расходы, связанные с производством и реализацией 13 .

При этом бухгалтер сервисного центра делает в учете следующую запись:

ДЕБЕТ 20 КРЕДИТ 10 (70, 69)

– отражены расходы, связанные с гарантийным обслуживанием и ремонтом.

Не стоит забывать, что такие расходы должны быть обоснованы и документально подтверждены.

В качестве оправдательных документов могут выступать:

- договор, которым установлена обязанность сервисного центра по проведению гарантийного ремонта;

- претензия покупателя;

- акт (ведомость) выявленных дефектов;

- гарантийный талон;

- заказ-наряд на проведение гарантийного ремонта;

- первичные документы, подтверждающие затраты на материалы (запасные части);

- документы, подтверждающие командировочные расходы, если ремонт проводится на территории покупателя;

- акт или накладная на передачу запасных частей, если замену производит покупатель самостоятельно;

- акт сдачи-приемки работ.

НДС

Услуги по ремонту и техническому обслуживанию товаров, оказываемые без дополнительной платы в период гарантийного срока их эксплуатации, а также стоимость израсходованных запчастей не облагаются НДС 14 . При этом не имеет значения, каким образом организация выполняет гарантийный ремонт: собственными силами или через специализированные сервисные центры.

Если гарантийный ремонт и гарантийное обслуживание выполняет сервисный центр, то НДС не облагаются только суммы, за которые организация получает компенсацию 15 . Сумма дополнительного вознаграждения, получаемого по договору от изготовителя (продавца), облагается НДС в общем порядке.

«Входящий» НДС, который относится к необлагаемым операциям по гарантийному ремонту, нельзя принять к вычету, он должен быть учтен в стоимости товаров (работ, услуг), использованных при выполнении таких ремонтных работ 16 .

Если организация одновременно осуществляет как облагаемые налогом, так и освобождаемые от налогообложения операции (например, осуществляет как гарантийный, так и постгарантийный ремонт оборудования на территории РФ), она обязана вести раздельный учет затрат. Поскольку законодательно методика ведения раздельного учета затрат не закреплена, организация должна разработать ее самостоятельно и закрепить в налоговой учетной политике. НДС с прямых расходов, связанных с оказанием услуг по гарантийному ремонту, учитывается в их стоимости, а НДС с прямых расходов, связанных с выполнением услуг постгарантийного ремонта, принимается к вычету. Входящий НДС с косвенных расходов, относящихся как к гарантийному, так и постгарантийному ремонту, принимается к вычету либо учитывается в стоимости услуг в пропорции, которая определяется исходя из стоимости услуг, подлежащих налогообложению (освобожденных от налогообложения), в общей стоимости услуг, оказанных за налоговый период 17 ).

Часто сервисные центры, созданные в РФ иностранными компаниями, осуществляют гарантийный и постгарантийный ремонт оборудования, поставляемого как в Россию, так и в страны СНГ и другие зарубежные страны. В этом случае требуется вести раздельный учет как в разрезе вида ремонта, так и в разрезе места нахождения оборудования, поскольку ремонт оборудования, находящегося за рубежом (как гарантийный, так и постгарантийный) НДС не облагается 18 . Организовать эффективный раздельный учет затрат в этом случае помогает ведение табеля учета рабочего времени.

Счета-фактуры по гарантийному и постгарантийному ремонту и обслуживанию (включая поставляемые для этих целей запасные части) оборудования, находящегося за рубежом, не составляются. По гарантийному ремонту оборудования, осуществляемому на территории РФ, несмотря на освобождение таких операций от налогообложения, необходимо составлять счет-фактуру с указанием «Без налога (НДС)» 19 .

Пример

Компания «Ноутбук» ремонтирует по гарантии компьютеры российских и иностранных производителей на территории РФ. Кроме того, «Ноутбук» осуществляет и постгарантийный ремонт компьютеров. Все расходы на проведение ремонта возмещает производитель.

В январе затраты компании (зарплата сотрудников, амортизация основных средств, командировочные расходы и т. д.) составили:

- по проведению гарантийного ремонта – 500 000 руб.;

- по проведению постгарантийного ремонта – 300 000 руб.

Для проведения гарантийного ремонта «Ноутбук» получила от изготовителей запчасти на сумму 100 000 руб., а также самостоятельно приобрела запчасти на сумму 23 600 руб. (в т. ч. НДС – 3600 руб.). Все эти запчасти использованы в ремонтных работах. Расходы по гарантийному ремонту в сумме 523 600 руб. (500 000 + 23 600) были возмещены производителями оборудования.

Для проведения постгарантийного ремонта «Ноутбук» приобрела запчасти на сумму 35 400 руб. (в т. ч. НДС – 5 400 руб.). Все приобретенные запчасти были также использованы в ремонтных работах. Выручка от оказания услуг по проведению постгарантийного ремонта составила 236 000 руб. (в т. ч. НДС – 36 000 руб.).

В учете компании «Ноутбук» операции по гарантийному и постгарантийному ремонту необходимо отразить следующим образом:

– 100 000 руб. – оприходованы запчасти для гарантийного ремонта, полученные от производителей;

ДЕБЕТ 10 КРЕДИТ 60

– 20 000 руб. – оприходованы запчасти, приобретенные для гарантийного ремонта компанией за свой счет;

ДЕБЕТ 19 КРЕДИТ 60

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 19

– 3600 руб. – учтен НДС по запчастям, приобретенным для гарантийного ремонта;

ДЕБЕТ 10 КРЕДИТ 60

– 30 000 руб. – оприходованы запчасти, приобретенные для постгарантийного ремонта;

ДЕБЕТ 19 КРЕДИТ 60

– 5400 руб. – учтен НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 68 КРЕДИТ 19

– 5400 руб. – принят к вычету НДС по запчастям, приобретенным для постгарантийного ремонта;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 500 000 руб. – списаны расходы (кроме стоимости запчастей) на гарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

23 600 руб. – списана стоимость запчастей, использованных для проведения гарантийного ремонта;

– 100 000 руб. – списаны запчасти, использованные при гарантийном ремонте и полученные ранее от производителей;

ДЕБЕТ 20 КРЕДИТ 70 (69, 02. )

– 300 000 руб. – списаны расходы (кроме стоимости запчастей) на постгарантийный ремонт;

ДЕБЕТ 20 КРЕДИТ 10

– 30 000 руб. – списана стоимость запчастей, использованных для проведения постгарантийного ремонта;

ДЕБЕТ 76 КРЕДИТ 90-1

– 523 600 руб. – отражена возмещаемая производителями компьютеров сумма расходов по гарантийному ремонту;

ДЕБЕТ 62 КРЕДИТ 90-1

– 236 000 руб. – отражена выручка от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 90-3 КРЕДИТ 68

– 23 600 руб. – начислен НДС с выручки от оказания услуг по постгарантийному ремонту;

ДЕБЕТ 51 КРЕДИТ 76

– 523 600 руб. – поступили деньги от производителей компьютеров в качестве компенсации расходов за проведенный гарантийный ремонт;

ДЕБЕТ 51 КРЕДИТ 62

– 236 000 руб. – поступили деньги от заказчиков постгарантийного ремонта.

World-wide warranty (всемирная гарантия)

Многие иностранные производители предоставляют на свои товары так называемую всемирную гарантию, дающую возможность ремонтировать товар в любой точке мира.

Как правило, при продаже таких товаров гарантийный талон не предоставляется. Вся информация о товаре хранится в электронном виде, и потребитель в любой момент по заводскому номеру может выяснить сроки гарантии на купленный товар и обратиться в сервисный центр на территории соответствующего государства, в том числе и в России. При этом при обращении в авторизованные сервисные центры для осуществления гарантийного ремонта нужно представить только чек о покупке.

Возникает вопрос: а как же в этом случае самому сервисному центру подтвердить, что ремонт производился в гарантийные сроки и льгота по НДС применена обоснованно? Ведь гарантийные талоны производителем не предоставляются. По нашему мнению, подтвердить сроки гарантии поможет выписка из реестра World-wide warranty, заверенная производителем.

Источник

Как отразить в учете расходы на гарантийный ремонт (гарантийное обслуживание)

Понятие гарантийного ремонта

Гарантийный ремонт (гарантийное обслуживание) могут проводить:

- изготовители продукции (работ, услуг) (п. 6 ст. 5 Закона от 7 февраля 1992 г. № 2300-1);

- торговые организации (в т. ч. импортеры) (п. 7 ст. 5 Закона от 7 февраля 1992 г. № 2300-1).

Гарантийному ремонту (гарантийному обслуживанию) подлежат товары (результаты работ), в отношении которых установлен гарантийный срок. Датой начала гарантийного срока является дата передачи товаров (результатов выполненных работ) покупателю (заказчику). То есть дата оформления товаросопроводительных документов или акта приемки выполненных работ. Такой порядок следует из положений статей 470, 471 Гражданского кодекса РФ, пункта 2 статьи 19 Закона от 7 февраля 1991 г. № 2300-1.

Изготовители и торговые организации могут проводить гарантийный ремонт продукции (гарантийное обслуживание):

- собственными силами;

- силами сторонних организаций (специализированных сервисных центров).

Расходы на гарантийный ремонт

Перечень затрат, связанных с гарантийным ремонтом, законодательно не определен. В зависимости от того, как организация проводит гарантийный ремонт (собственными силами или с привлечением сервисных центров) и от того, какие виды работ необходимо выполнить при проведении ремонта, расходы на гарантийный ремонт могут включать в себя:

- затраты на устранение недостатков товара (расходы на оплату труда сотрудников, которые заняты ремонтом; покупка комплектующих (запчастей), используемых при устранении недостатков);

- затраты на доставку товара от покупателя продавцу (изготовителю) для проведения ремонта;

- затраты на доставку товара от продавца (изготовителя) покупателю после ремонта;

- затраты на проведение экспертизы товара, выявление причин возникновения недостатков товара (расходы на оплату труда сотрудников, которые проводят экспертизу);

- затраты на оплату услуг по ремонту сторонней организации.

Бухучет: способы учета затрат

В бухучете возможны следующие способы учета затрат на гарантийный ремонт:

- по фактически произведенным затратам;

- путем создания специального резерва (если расходы на гарантийный ремонт, которые у организации могут возникнуть в будущем, она признает оценочным обязательством).

Это следует из пункта 22 ПБУ 10/99, пунктов 5 и 8 ПБУ 8/2010.

Бухучет: прием товаров на ремонт

Принятые на гарантийный ремонт товары (продукцию) учитывайте за балансом на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение» по стоимости, согласованной сторонами.

Поступление товара на гарантийный ремонт нужно оформить на основании первичного документа, например, акта (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Такой документ должен содержать все обязательные реквизиты (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет: создание и использование резерва

Если организация создает в бухучете резерв на гарантийный ремонт , то отчисления в резерв отражайте проводками:

Дебет 20 (23, 44) Кредит 96 субсчет «Резерв на гарантийный ремонт»

– начислен резерв на гарантийный ремонт товара (гарантийное обслуживание по выполненным работам, оказанным услугам).

Расходы, связанные с проведением гарантийного ремонта, спишите в дебет счета 96 в корреспонденции со счетом учета затрат. Подробнее об этом см. Как отразить в учете использование резерва на гарантийный ремонт (гарантийное обслуживание) .

Бухучет: отражение затрат

Если организация не создает резерв, затраты на проведение гарантийного ремонта отражайте по факту их возникновения. В зависимости от вида расходов списывайте их проводками:

Дебет 20 (23, 44) Кредит 70

– начислена зарплата сотрудникам, занятым гарантийным ремонтом;

Дебет 20 (23, 44) Кредит 69

– начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний на зарплату сотрудников, занятых гарантийным ремонтом;

Дебет 20 (23, 44) Кредит 10

– списаны запчасти (комплектующие) для проведения гарантийного ремонта.

Дебет 20 (23, 44) Кредит 70 (10, 02, 68, 69, 60. )

– списаны расходы на доставку товара от покупателя к месту проведения гарантийного ремонта и обратно.

На конец отчетного периода (месяца) сумму затрат на гарантийный ремонт спишите в дебет счета 90-2:

Дебет 90-2 Кредит 20 (23, 44)

– списаны затраты на гарантийный ремонт.

Гарантийный ремонт с привлечением сторонних организаций выполняется на основании договора подряда со специализированной компанией (сервисным центром).

Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ. Порядок учета расходов, связанных с проведением гарантийного ремонта, в данном случае зависит от условий договора. Если договором предусмотрено, что стоимость работ включает в себя стоимость запчастей (комплектующих), то в бухучете затраты по договору отразите проводкой:

Дебет 20 (23, 44) Кредит 60

– отражены затраты на услуги сервисного центра.

Сделайте эту проводку при подписании акта выполненных работ (п. 18 ПБУ 10/99).

Замена запчастей и комплектующих

Условиями договора может быть предусмотрено, что организация-заказчик оплачивает только работы по гарантийному ремонту (без учета стоимости запчастей). В этом случае, если в ходе ремонта возникнет необходимость замены каких-либо деталей (комплектующих), то организация-заказчик обязана предоставить их за свой счет (ст. 703, 704, 713 ГК РФ).

Как правило, запчасти и комплектующие для проведения гарантийного ремонта организация-заказчик передает на давальческой основе (п. 156 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Поскольку в этом случае право собственности на передаваемое имущество к исполнителю работ не переходит (п. 1 ст. 220 ГК РФ), учитывайте его в таком же порядке, как давальческие материалы. После проведения ремонта исполнитель должен представить заказчику отчет об использовании полученных запчастей (п. 1 ст. 713 ГК РФ). Если в процессе ремонта были израсходованы не все запчасти, исполнитель должен вернуть их по накладной. Эти документы являются основанием для списания материалов, израсходованных для гарантийного ремонта.

Ситуация: как отразить в бухучете поступление запчастей, предназначенных для гарантийного ремонта? Запчасти получены от иностранного изготовителя продукции бесплатно в рамках гарантийного срока службы продукции.

Отразите их на забалансовом счете 003 «Материалы, принятые в переработку».

Если изготовителем установлен гарантийный срок на продукцию, обязательства по устранению недостатков лежат на нем (исключение – случай, когда доказан факт порчи продукции потребителем) (ст. 476 ГК РФ, абз. 2 п. 6 ст. 18 Закона РФ от 7 февраля 1992 г. № 2300-1).

В целях обеспечения возможности использования продукции в течение ее срока службы изготовитель обязуется:

- проводить ремонт и техническое обслуживание продукции;

- поставлять в торговые и ремонтные организации запчасти в течение срока службы продукции (а при отсутствии такого срока в течение десяти лет со дня передачи продукции потребителю).

Одним из способов исполнения гарантийного обязательства является бесплатная замена бракованных запчастей (как с проведением ремонтных работ, так и без их проведения). Как правило, потребитель обращается с требованием об устранении недостатков товара к непосредственному продавцу. В свою очередь продавец в этом случае вправе обратиться с этими требованием к изготовителю. А изготовитель может либо компенсировать все расходы продавца по гарантийному ремонту (включая стоимость приобретенных им запчастей), либо произвести ремонт самостоятельно или бесплатно предоставляет продавцу запчасти для дальнейшей передачи потребителю.

Это следует из статьи 469, пункта 2 статьи 470, статьи 475, пункта 3 статьи 477 Гражданского кодекса РФ и статьи 6 Закона от 7 февраля 1992 г. № 2300-1.

В рассматриваемой ситуации организация получает запчасти для гарантийного ремонта реализованной продукции бесплатно для безвозмездной передачи потребителю.

Полученные запчасти для проведения гарантийного ремонта являются собственностью изготовителя (ст. 713 ГК РФ). Поэтому в бухучете отразите их на забалансовом счете 003 «Материалы, принятые в переработку»:

Дебет 003

– приняты к учету запчасти, предоставленные организацией-изготовителем для дальнейшей передачи потребителю.

Запчасти примите к учету по цене, указанной в сопроводительных документах (счете, накладной), полученных от изготовителя. Основанием для принятия запчастей к учету являются первичные учетные документы, подтверждающие поступление запчастей (акт приема-передачи запчастей, договор с изготовителем, приходный ордер) (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

При передаче запчастей потребителю сделайте проводку:

Кредит 003

– списана стоимость переданных запчастей покупателю для замены.

Запчасти спишите на основании акта приема-передачи запчастей и отчета о расходе запчастей.

Такой порядок следует из Инструкции к плану счетов, а также положений статьи 713 Гражданского кодекса РФ.

При поступлении от изготовителя запчастей организация может нести расходы, например, на уплату НДС и таможенных сборов (пошлин), если изготовителем является иностранная организация.

Сумму таможенных сборов (пошлин), уплаченных на таможне по запчастям, которые получены для гарантийного ремонта, учтите в составе прочих расходов (п. 11 ПБУ 10/99). В учете сделайте проводку:

Дебет 91-2 Кредит 76 субсчет «Расчеты по таможенным пошлинам и сборам»

– учтена в составе прочих расходов сумма таможенных сборов (пошлин), уплаченная на таможне при ввозе запчастей.

НДС, уплаченный на таможне, отразите проводкой:

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– отражен НДС, подлежащий уплате на таможне при ввозе запчастей.

Учет у субъектов малого предпринимательства

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета расходов (ч. 4, 5 ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Налог на прибыль

При расчете налога на прибыль организация может учитывать расходы на гарантийный ремонт (гарантийное обслуживание) двумя способами:

Выбранный способ нужно закрепить в учетной политике для целей налогообложения (п. 2 ст. 267 НК РФ). Если способы учета расходов на гарантийный ремонт (гарантийное обслуживание) в бухгалтерском и налоговом учете различаются, у организации возникнут временные разницы (п. 8 ПБУ 18/02).

Если организация не создает резерв на гарантийный ремонт (гарантийное обслуживание), возникающие затраты включайте в состав прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ).

Ситуация: нужно ли при расчете налога на прибыль включить во внереализационные доходы торговой организации сумму, полученную ею от производителя в возмещение расходов на гарантийный ремонт проданной техники?

Для компенсации расходов по гарантийному ремонту техники, полученной от производителя, никаких льгот по налогу на прибыль не предусмотрено (ст. 251 НК РФ). Поэтому сумму такого возмещения отнесите в состав налогооблагаемых доходов (ст. 250 НК РФ).

В то же время средства, истраченные на ремонт по гарантии, включите в состав прочих расходов, связанных с производством и реализацией (подп. 9 п. 1 ст. 264 НК РФ). Таким образом, налогооблагаемая прибыль по гарантийному ремонту может быть равна нулю. Это нужно сделать, если в организации не создан резерв по гарантийному ремонту. Если резерв создан, расходы в налоговом учете нужно списать за счет зарезервированных сумм (п. 5 ст. 267 НК РФ).

Если организация применяет метод начисления, то расходы на гарантийный ремонт, выполняемый собственными силами, признаются в том отчетном периоде, когда они были произведены, независимо от факта оплаты (абз. 2 п. 1 ст. 272 НК РФ). Если гарантийный ремонт осуществляется силами сторонней организации, то расходы отразите на дату оформления документов, подтверждающих факт выполнения работ (подп. 3 п. 7 ст. 272 НК РФ).

Если организация применяет кассовый метод, то фактические расходы на проведение гарантийного ремонта (как собственными силами, так и с привлечением сервисных центров) признаются только после их оплаты (п. 3 ст. 273 НК РФ). В связи с этим в бухучете могут возникнуть временные разницы и отложенные налоговые активы (п. 14 ПБУ 18/02), которые будут погашаться по мере оплаты расходов.

Пример отражения в бухучете и при налогообложении затрат на гарантийный ремонт. Организация проводит гарантийный ремонт собственными силами. Резерв на гарантийный ремонт не создается

ООО «Производственная фирма «Мастер»» производит холодильное оборудование. На оборудование установлен гарантийный срок – два года.

В марте организацией было принято от покупателя оборудование для гарантийного ремонта.

При проведении гарантийного ремонта у организации были следующие виды расходов:

- на покупку запчастей – 15 000 руб. (в т. ч. НДС – 2288 руб.);

- зарплата сотрудников (в т. ч. начисления на зарплату) – 33 675 руб.

Доставка оборудования для гарантийного ремонта осуществлялась за счет покупателя. Оборудование было принято на гарантийный ремонт по согласованной с покупателем стоимости в сумме 300 000 руб. (оформлен акт приема-передачи материальных ценностей для гарантийного ремонта).

В учете «Мастера» в марте бухгалтер сделал проводки:

Дебет 002

– 300 000 руб. – принято на забалансовый учет оборудование для гарантийного ремонта;

Дебет 10 Кредит 60

– 12 712 руб. – оприходованы запчасти, купленные для гарантийного ремонта;

Дебет 19 Кредит 60

– 2288 руб. – отражен входной НДС по запчастям;

Дебет 10 Кредит 19

– 2288 руб. – учтен входной НДС в стоимости запчастей;

Дебет 23 Кредит 10

– 15 000 руб. – списана стоимость запчастей, израсходованных на гарантийный ремонт;

Дебет 23 Кредит 70 (69)

– 33 675 руб. – начислена зарплата сотрудникам.

Общая сумма затрат на гарантийный ремонт за март составила 48 675 руб. (15 000 руб. + 33 675 руб. ).

Данную сумму бухгалтер списал в дебет счета 90-2:

Дебет 90-2 Кредит 23

– 48 675 руб. – списаны затраты на гарантийный ремонт.

Затраты на гарантийный ремонт в сумме 48 675 руб. включены в расходы при расчете налога на прибыль.

Пример отражения в бухучете и при налогообложении расходов на гарантийный ремонт. Ремонт производится силами специализированного центра. Все необходимые запчасти приобретаются заказчиком и передаются на давальческой основе. Доля затрат на гарантийный ремонт в общей сумме затрат превышает 5 процентов за налоговый период

ООО «Производственная фирма «Мастер»» производит холодильное оборудование. На оборудование установлен гарантийный срок – два года.

В марте организацией было принято от покупателя оборудование для гарантийного ремонта. Оборудование принято на забалансовый учет по согласованной сторонами стоимости 300 000 руб.

Для проведения гарантийного ремонта «Мастер» заключил договор подряда с ООО «Альфа». По условиям договора «Мастер» оплачивает подрядчику только стоимость работ. Все необходимые запчасти «Мастер» передает «Альфе» на давальческой основе.

Стоимость работ по условиям договора составила 50 000 руб. (в т. ч. НДС – 7627 руб.).

Стоимость запчастей, необходимых для ремонта, составила 12 000 руб. (в т. ч. НДС –1830 руб.).

После проведения ремонта в конце марта «Альфа» представила отчет об использованных запчастях.

В марте в учете «Мастера» бухгалтер сделал проводки:

Дебет 002

– 300 000 руб. – принято к учету оборудование для проведения гарантийного ремонта;

Дебет 10 Кредит 60

– 10 170 руб. – оприходованы запчасти;

Дебет 19 Кредит 60

– 1830 руб. – отражен входной НДС;

Дебет 68 субсчет «Расчеты по «НДС» Кредит 19

– 1830 руб. – принят к вычету входной НДС.

Поскольку доля затрат на гарантийный ремонт в общей сумме затрат превышает 5 процентов за налоговый период, бухгалтер восстановил НДС, ранее принятый к вычету.

Дебет 19 Кредит 68 субсчет «Расчеты по НДС»

– 1830 руб. – восстановлен НДС по запчастям, ранее принятый к вычету;

Дебет 91-2 Кредит 19

– 1830 руб. – включена в состав прочих расходов сумма восстановленного НДС;

Дебет 10-7 Кредит 10

– 10 170 руб. – переданы запчасти исполнителю на давальческой основе;

Дебет 23 Кредит 60

– 42 373 руб. – отражена стоимость работ по договору подряда;

Дебет 19 Кредит 60

– 7627 руб. – отражен входной НДС;

Дебет 23 Кредит 19

– 7627 руб. – отнесен на стоимость услуг входной НДС;

Дебет 23 Кредит 10-7

– 10 170 руб. – списана стоимость запчастей, использованных при выполнении гарантийного ремонта;

Кредит 002

– 300 000 руб. – списано оборудование по окончании гарантийного ремонта.

Затраты на гарантийный ремонт в сумме 60 170 руб. (42 373 руб. + 7627 руб. + 10 170 руб.) бухгалтер «Мастера» включил в расходы при расчете налога на прибыль за март.

Источник